|

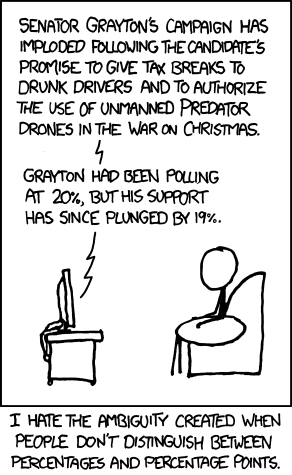

| Nos puntos porcentuais non penso entrar... |

Para entendermos de xeito cabal a competencia matemática e o nivel de esforzo que require acadala é sempre útil botar unha ollada ao tratamento que fan os xornalistas deste país das novas nas que aparecen números, proporcións, porcentaxes, gráficas,... e deste xeito compararmos o coñecemento e a destreza que teñen adultos "competentes" coa que queremos que obteñan os alumnos arredor de 3º de E.S.O. O tema é recorrente neste blogue, como pode ser comprobado aquí, aquí ou aquí.

Hoxe é necesario revisar un concepto que adoitaba ser, senón sinxelo, polo menos non complicado: a porcentaxe. Con motivo dos recortes á calidade de vida da cidadanía e á suba de taxas, estamos a contemplar necedade tras necedade na explicación de todas aquelas medidas nas que hai que entender unha maldita porcentaxe. Eu vin varios "informativos" (destes que en verán amosan as praias e preguntan aos paisanos se vai calor, meten publicidade presentada polos propios locutores que un segundo antes anunciaban as novas, informan das vodas de futbolistas dentro da mal chamada sección "Deportes"...) nos que, máis que informar das subas, meteron a zoca ao non entenderen as porcentaxes relativas. Vexamos o asunto:

Todos debemos de ser conscientes a estas alturas de que o I.V.E. (Imposto sobre o Valor Engadido) vai subir en España. Algúns terán descuberto agora que o I.V.E. non é único, senón que ten distintos tipos, segundo os produtos e servizos gravados. Respecto aos produtos, o tipo superreducido é aplicado a produtos de 1ª necesidade, como alimentos básicos (pan, leite, lácteos, ovos, froitas, verduras,...), xornais, libros (en papel), ... O tipo reducido corresponde a case todo o resto de alimentos (incluída a auga) se son de consumo habitual. E o tipo xeral para tódolos produtos non contemplados nos dous anteriores.

E cales son eses tipos?

Pois ben, durante moitos anos (desde 1992 ata 2010) tiñamos asimilado que os tipos eran:

- Xeral: 16%

- Reducido: 7%

- Superreducido: 4%

Os dous primeiros cambiaron en xullo de 2010, pasando a ser:

- Xeral: 18%

- Reducido: 8%

E agora queda a cousa así:

- Xeral: 21%

- Reducido: 10%

- Superreducido: 4%

Cal é o problema con esta nova situación? Supoño que calquera adulto que fose á escola saberá que para coñecer o prezo final dun produto dentro do tipo xeral só ten que calcular o 21% do prezo sen IVE e posteriormente sumarllo. Pero que sucede cando non coñecemos o prezo sen IVE senón o prezo co IVE anterior do 18%?

Non, a resposta non é a que dan algúns xornalistas, que propoñen facerlle o 3% ao prezo anterior e sumarllo. A razón é obvia (tanto que en tódalas aulas que levo dadas de 1º de E.S.O. sempre hai alumnos que saben explicala): sucede que o 3% aplícase ao prezo sen IVE, non ao prezo co IVE previo. Vexamos cun exemplo como calcular o prezo novo dun produto que antes custaba 40 €:

- Primeiro calculamos o prezo sen o IVE do 18%. Isto faise nos primeiros cursos da E.S.O. cunha regra de tres, a partir de 3º utilízanse os índices, que son máis eficientes: 40 : 1'18 = 33,898 €

- E agora calculamos o prezo co novo IVE: 33,898 ·1'21 = 41,017 ≈ 41'02 €

Que pasa se un é un mangante e non quere botar estas contas cada vez que o necesite? Pois só ten que ollar con coidado a estrutura do proceso: 1º dividir entre 1'18, 2º multiplicar por 1'21. O resultado é o mesmo que se multiplicamos directamente o prezo vello co IVE do 18% por 1'21/1'18, que é aproximadamente 1,025, o que corresponde a unha suba do 2'5% (e non do 3% como dixeron algúns xornalistas)

Un proceso exactamente igual leva a que nos produtos dentro do tipo reducido a suba foi do 1'85%

Tan complicado era?

Ola J, se me permites, decir que a suba para os produtos que pasaron do IVE reducido (8%) ao xeral(21%), foi do 12%.

ResponderEliminarUn saúdo

Permito, Rafa, claro que permito. A verdade é que non considerara os produtos que cambian de tipo, que non son poucos.

ResponderEliminarE comenta cando queiras!